به گزارش گروه اقتصاد سلامتی خبرگزاری سلامت به نقل از پایگاه خبری بازار سرمایه(سنا)، در این هفته هر چند آمار مبتلایان به ویروس کووید۱۹ روندی صعودی داشت اما با تشدید ریسکگریزی صاحبان سرمایه همراه نشد. ضمن آنکه شاخصهای اقتصادی آمریکا و چین در هفته جاری بهتر از انتظارات بودند. به این ترتیب شاخص مدیران خرید بخش تولیدی آمریکا (PMI) براساس گزارش ISM در ارزیابی ماه ژوئن در حالی که انتظار میرفت به ۴۹.۵ افزایش پیدا کند به ۵۲.۶ رسید که بهتر از عملکرد ماه می بود.

در عین حال اشتغال بخش غیرکشاورزی نیز بسیار بهتر از انتظارات منتشر شد. در حالی که انتظار می رفت ۲.۸ میلیون نفر افزایش پیدا کند، ۲.۳ میلیون نفر افزایش پیدا کرد. شاخص های مدیران خرید بخش تولید و غیرتولیدی چین نیز بهتر از انتظارات منتشر شد. PMI بخش تولید در این کشور به ۵۰.۹ رسید و شاخص بخش غیرتولیدی به ۵۴.۴ واحد رسید. به نظر میرسد تاثیر مستقیم ویروس کرونا بر اقتصاد چین، در حد قابل توجهی نسبت به سایر کشورها کمتر بوده است. شاخص PMI در چین فقط در ماه فوریه به زیر ۵۰ سقوط کرد اما در ماههای بعد به بالای سطح ۵۰ رسید و تثبیت شد. در واکنش سرمایه گذاران به انتشار داده های بهتر از انتظار، قیمت طلا تا حدودی کاهش پیدا کرد و قیمت قراردادهای آتی طلا از محدود یک هزار و ۸۰۷ دلار تا یک هزار و هفتصد و هفتاد دلار افت کرد. در مجموع در هفته گذشته طلا با افت ۰.۲۵ درصدی مواجه شد.

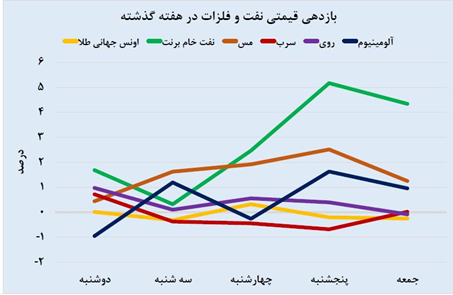

آینده بازارهای جهانی با توجه به پاندمی کرونا همچنان مبهم است با وجود این اکثر تحلیلگران نسبت به عملکرد خوب بازارهای سهام در ماه جولای امیدوار هستند. در بازار کالاها نیز قیمت فلزات افزایش پیدا کردند. قیمت مس در ادامه روند صعودی خود به بالای ۶ هزار دلار در هر تن رسید. در این خصوص تنشهای تجاری میان دو غول اقتصادی آمریکا و چین همچنان ادامه دارد. آمریکا مزیتهای تجاری هنگکنگ را حذف کرده است و چین نیز تهدید کرده است که این اقدام آمریکا را تلافی خواهد کرد.

در بازار نفت، براساس گزارش اداره اطلاعات انرژی آمریکا، ذخایر نفتی آمریکا در حالی که انتظار میرفت کمتر از یک میلیون بشکه کاهش پیدا کند، بیش از ۷ میلیون بشکه کاهش پیدا کرد. ضمن آنکه باتوجه به بهبود تدریجی تقاضا و افزایش قیمتها به بالای ۴۰ دلار، احتمالاً اعضای اوپک پلاس از ماه آگوست (مردادماه) تولیداتشان را افزایش خواهند داد. انتشار چنین خبری حاکی از چشمانداز مثبت برای شروع فعالیتهای اقتصادی و تقاضا برای نفت است. از این رو هر بشکه نفت برنت با رشد ۴.۳ درصدی همراه شد.

سنگآهن نیز با افزایش قیمت هفتگی همراه شد و قیمت ۱۰۳ دلار را ثبت کرد. محدودیت عرضه از سوی برزیل هم چنان از بازار سنگآهن حمایت میکند. بحران کرونا در برزیل وخیمتر شده و این کشور شرایط خوبی را تجربه نمیکند. آمار مبتلایان به ویروس کووید ۱۹ در این کشور روند صعودی داشته و رتبه دوم را بعد از آمریکا دارد. با توجه به این شرایط بازار نگران عرضه سنگآهن و تاثیر آن بر روی قیمتها است. هر چند تقاضای سنگآهن و فولاد به دلیل شروع فصل بارندگی در چین کاهش پیدا کرده و منجر به افزایش موجودی انبار این محصولات شده است. از این رو با توجه به محدودیت فعالیتها در ماه جولای در حوزه تولید فولاد در بخش تانشگان چین در راستای حفظ محیط زیست و در نتیجه کاهش تقاضا برای سنگآهن، انتظار می رود قیمت سنگآهن در ۳ ماهه سوم در محدوده ۹۰ تا ۱۰۰ دلار باشد.

در این هفته پت آسیا نیز برای سومین هفته متوالی بدون تغییر قیمت در همان محدوده ۶۹۵ تومان اعلام شد. در بازار داخلی چین قیمت گرید نخ و فیلم کاهش یافته است. با توجه به سطح بالای موجودیها و فشاری که بر روی قیمتها تحمیل شده است، تولیدکنندگان قیمت پیشنهادی خود را برای مصرفکنندگان بازار پایین دست کاهش دادهاند. البته تعطیلات رسمی چین در کاهش حجم دادوستدها و کاهش تقاضای خرید موثر بوده و نرخ تولید به فروش را به شدت کاهش داده است. از طرف دیگر در صنعت پارچه هم اگرچه تقاضا از سوی کشورهای غربی رو به بهبود است اما با وجود تعطیلات چین و دوری موقت تولیدکنندگان هم چنان سطح موجودیها بالا است. برخی فعالین بازار معتقدند بیشترین تقاضاها در فصل تابستان قبل از تعطیلات فستیوال چین است و بعد از آن معمولا تا حدودی بازار افت دارد اما مجدد در آگوست و سپتامبر معاملات در بازار رونق میگیرد.

نظر شما